丁香花在线电影小说观看,亚洲天堂男人,极品束缚调教一区二区网站,青青在线视频

歡迎您!

注冊

|

會員登陸

幫助中心

免費注冊

登錄

首頁

新聞資訊

展會專題

行業動態

廠商要聞

新能源車行情

新品報道

產品評測

科技前沿

行業法規

展會信息

發布資訊

發布展會

新聞資訊首頁

行業動態

廠商要聞

新能源車行情

新品報道

產品評測

展會專題

科技前沿

行業法規

其他信息

快速發布新聞

舉報當前信息

當前位置:

網站首頁

新聞資訊

行業動態

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

我有新聞發布

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

來源:國際能源網

刷新日期:2025-11-17 02:08:27

查看次數:

8692

8月22日,中國石油經濟技術研究院在京舉行了《2050年世界與中國能源展望》(2019版)新聞發布會。

8月22日,中國石油經濟技術研究院在京舉行了《2050年世界與中國能源展望》(2019版)新聞發布會。這是中國石油集團經濟技術研究院連續四年發布《世界與中國能源展望》報告,其內容著眼于從當前到2050年全球能源轉型和中國能源變革趨勢,為政府、企業以及研究機構提供決策參考。

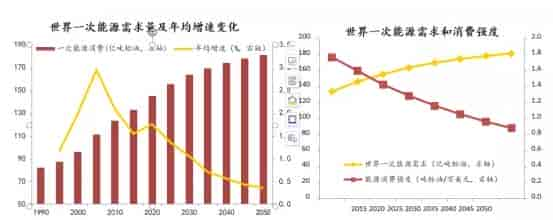

報告分析出:到2050年,世界一次能源消費將一直持續增長,到2050年達到182億噸標油的體量。世界能源也會向清潔化方向發展,預計屆時將有其份額占比將達到56%。石油消費則會在2035年前后達到峰值,其中絕大部分增長來自亞太地區的需求。

對于國內能源的發展,報告認為:2035——2040年我國一次能源需求將達 40億噸標油的峰值,一次能源消費結構將以煤炭、油氣和新能源三足鼎立之勢。用能中心也將逐步轉入生活側,國內原油產量在2030年前有望維持2億噸;天然氣產量將穩步提升,2050年達3500億立方米。智能化時代加快到來將推動用電量快速增長,2050年中國電力需求預計達12.2萬億千瓦時。發電結構將更加多元低碳,2050年非化石能源發電比重將達58%左右。

世界一次能源以漲為主

根據報告分析了世界一次能源的變化形式,一個“漲”字將貫穿從現在到2050年期間的世界一次能源的發展態勢。世界一次能源的年均增長幅度為0.89%,其中,2015- 2035年年均增長1.2%,2036-2050年年均增長0.45%,增速逐漸放緩,世界一次能源需求量預計到2050年達到182億噸標油。

而且亞太地區將成為世界最大的一次能源需求地,之所以得出這樣的結論是因為亞太地區人口和工業的增長會帶動當地能源需求。預計亞太地區一次能源需求占全球的比重在2020年會突破45%,之后長期維持在45%以上。

清潔能源將滿足全世界需求增量

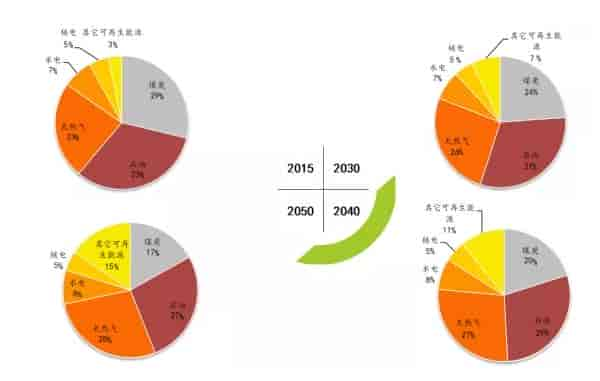

從低碳環保的角度考慮,世界各國都在大力發展清潔能源,日積月累之下,清潔能源未來也可以滿足世界能源的增量需求。根據報告內容提示:展望期內,非化石能源與天然氣等清潔能源需求增長50億噸標油,超過一次能源需求總增量48.5億噸標油。這就意味著清潔能源在未來世界能源領域將成為主角,天然氣或許更是主角中的主角。因為天然氣占比會上升到27.6%,超過石油的27%,成為第一大能源品種。

與之相對應的是,人們在終端用能的方面也會更側重清潔能源,煤炭和石油在能源消費終端的占比都會下降。到2050年,煤炭占比快速下滑至8%左右,石油占比從2015年的45%降至38%,天然氣和電力占比較快提升。到2050年,天然氣和電力占比將分別達22%和28%。

在消費端,電氣化程度會進一步提高,到2050年,由于工業數字化、 網絡化和智能化發展,工業用電量增長到14.84億噸標油,電氣化率則會提高到26.7%。

人們對石油的消費量也會在2035年達到峰值后逐步減少。報告預測:能效提高、新能源汽車快速發展以及出行方式變革,導致世界石油需求增長逐漸放緩,預計2035年達到51.1億噸峰值,2050年降至49.3億噸。盡管如此,在交通領域,人們對石油的需求依然旺盛,老油田面臨供應不足的難題,想要滿足人們對石油的需求,需要開發更多新的油田,預計到2050年新油田供油占比將達到32%左右。

氫能汽車將占三成

我國在大力推動電動汽車的發展持續一定時間后,已經開始轉型重點發展氫能源,或許這也是看中了氫能汽車的發展前景。根據報告預測:2030年前后氫能汽車可在世界大規模推廣應用,交通用油需求比基準情景分別在2030、2040和2050年減少0.8億噸、4.0億噸和12.5億噸。到2050年,氫能占交通用能比重達到32.9%,交通領域石油需求降為15.9億噸,占交通用能的55%,較基準情景下降29個百分點。

之所以得出這個結論是分析了氫能產業發展的現狀和未來的趨勢,清潔氫氣的制取和儲運技術會在未來十幾年的時間里取得重大進展并規模化商業推廣應用;2035年前后氫能汽車商業化成本和便捷性就可以與傳統汽車競爭,清潔氫氣的制取和儲運技術趨于成熟并大規模推廣,氫能基礎設施基本完善。

國內需求2035年進入平臺期

我國的一次能源需求形勢與世界一直看漲的狀態并不相同。恰恰相反,國內一次能源需求會有一個達峰回落的過程。報告指出:在2035至2040年期間,我國一次能源消費需求會在達到峰值之后就保持平穩態勢。預計峰值為40億噸標油,約合57 億噸標煤。石油需求預計2030年前后達峰,峰值為7億噸左右。

究其原因,是因為2035年前,產業結構優化和技術進步是能源強度下降的主要因素;2035年后,技術進步成為能源強度下降的首要因素。此外,我們國家進入了工業化后期,城鎮化穩步推進,能源需求由生產側轉向消費側,工業用能占比將持續回落,也讓能源整體消費需求出現了峰值后回落的情況。

能源結構三足鼎立

由于我國不斷進行能源結構調整,我國非化石能源在整個能源結構的占比不斷提高,而煤炭作為主體能源份額又在不斷減少,油氣則在一段時間內保持動態平衡穩定,進而就形成了未來我國能源結構非化石能源、油氣和煤炭三足鼎立的發展態勢。

報告分析出:2035和2050年,我國非化石能源占比分別升至28%和37.8%,煤炭占一次能源需求的比重分別降至40.5%和30.7%。油氣占比在2035年后基本保持在31.5%左右;2035年,石油和天然氣占比分別為17.4%和14.2%;2050年,石油和天然氣占比分別15.2%和16.5%。

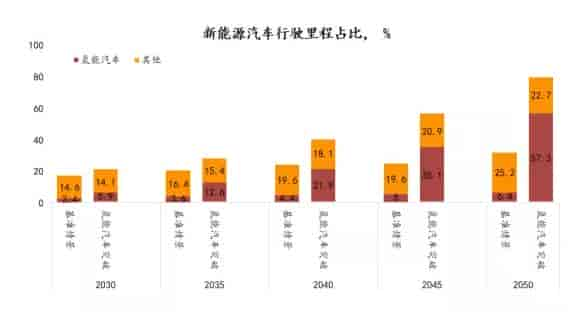

2045年新能源車和燃油車旗鼓相當

我國能源消費需求逐步向清潔化方向發展,高端制造業及服務業的快速發展,以及對污染物排放的控制將使得電力和天然氣比重穩步提升。新能源汽車在國家政策不斷支持下也會大量取代燃油車,報告預測在2045年前后,兩者的市場占有率趨于勢均力敵的平衡態勢。

報告內容顯示:我國新能源汽車保有量占比將穩步提升,預計2035和2050年分別達到21.5%和44.2%。中國乘用車消費增速進入換檔期,同時考慮節油技術進步,汽油需求增速將逐步回落,預計在2025年前達峰;之后隨著燃油效率提升、替代能源快速發展將穩步回落。

不得不重視的是氫能汽車,報告分析認為:在氫能汽車更早突破情景下,2035年氫能汽車的購置成本與傳統燃油車相當,2050年保有量達8600萬輛,呈指數級增長趨勢。即使在基準情景下,2030年和2050年氫燃料電池車保有量分別達到200萬輛和1000萬輛。

智能時代引領電力需求增長

我國電力發展隨著5G時代的到來會出現大幅增長的態勢。終端部門電氣化水平將從2018年的23.2%提升到2035年的32%與2050年的38.4%。相應的我國電力需求將從2018年6.4萬億千瓦時增加到2035年的10.6萬億千瓦時和2050年的12.2萬億千瓦時。

因為智能化、物聯網時代的到來,電力需求增長將更側重于民用端。民用和工商業將貢獻全社會用電增量的56%的份額。2030年前我國電力需求增幅略快于世界增速,使得全國占世界的比重上升至29%左右。

隨著可再生能源競爭力增強,天然氣發電技術提升,以及核電安全更有保障,清潔發電將基本滿足2035年前發電增量需求。

展望未來,隨著風能、太陽能等新能源技術的大規模應用,將進一步推低新能源技術成本,創新應用場景,變革商業模式,助推世界能源低碳清潔轉型。特別是在“一帶一路”倡議的指引下,中國可與西亞、中東、南亞、非洲等風能、太陽能資源條件好的地區進行新能源技術研發、裝備制造、產能利用等領域的深度合作,不斷提升世界可再生能源利用水平。

來源:國際能源網

親,試試微信掃碼分享本頁!

*

^_^

*

分享到:

熱門圖片資訊

更多>>

引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

探索春日美好,清明小長假iCAR 03帶你一起撒個“野”

2023北京國際工業清洗及部件清潔技術設備展覽會

電力全開,玩電狠的 IONIQ 5 N(艾尼氪 5N)斬獲2025中國年度性能車

2025廣州國際降解材料及一次性制品展覽會

深圳科華:智能充電系統,讓換電更高效更可靠!

2020年4月新能源汽車銷量情況

世界智能網聯汽車大會&第七屆中國國際新能源和智能網聯汽車展覽會

騰勢N7正式OTA推送“無圖”全國高快領航,坐實智駕第一梯隊

最近刷新

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

鄭州電力展|2022中國(鄭州)國際電力產業博覽會

引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰

2021中國西部(西安)國際汽車零部件展覽會

META2021元宇宙產業發展探索大會(論壇)

2023北京國際工業清洗及部件清潔技術設備展覽會

探索春日美好,清明小長假iCAR 03帶你一起撒個“野”

電力全開,玩電狠的 IONIQ 5 N(艾尼氪 5N)斬獲2025中國年度性能車

2021第八屆山東(濰坊)液壓裝備展覽會

2025廣州國際降解材料及一次性制品展覽會

最新發布

更多>>

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰

引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰

鄭州電力展|2022中國(鄭州)國際電力產業博覽會

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

探索春日美好,清明小長假iCAR 03帶你一起撒個“野”

2023北京國際工業清洗及部件清潔技術設備展覽會

META2021元宇宙產業發展探索大會(論壇)

2021中國西部(西安)國際汽車零部件展覽會

電力全開,玩電狠的 IONIQ 5 N(艾尼氪 5N)斬獲2025中國年度性能車

2025廣州國際降解材料及一次性制品展覽會

深圳科華:智能充電系統,讓換電更高效更可靠!

2021第八屆山東(濰坊)液壓裝備展覽會

2020年4月新能源汽車銷量情況

世界智能網聯汽車大會&第七屆中國國際新能源和智能網聯汽車展覽會

騰勢N7正式OTA推送“無圖”全國高快領航,坐實智駕第一梯隊

多維進化、高效保值,全新XR-V實力領潮

綠佳電動車在天津也能上牌了

大人益生菌有哪些牌子 大人益生菌品牌推薦榜單

綠色城運-北京綠色城配聯盟正式成立

2023第13屆成都體育裝備展3月18日舉辦

2023中國(西安) 國際機電設備暨電機與泵展覽會

2022武漢工業水處理技術及設備展覽會9月13日開展

電動重卡馳騁煤海:啟源芯動力掀起榆林500公里運輸網的層層綠浪

奇瑞QQ全新電動車諜照曝光 提前鎖定爆款?

2023中國廣州國際數字顯示產業展覽會

2023中國國際口腔設備展覽會(CDS)

延龍牌純電動翼開啟廂式車,裝卸貨物快!效率高!

天能上榜“年度儲能電池十大品牌”

上市即熱銷!濰柴新能源藍擎·悅EH大容量電池中置車型是如何取得如此佳績?

增程VS純電,賽力斯華為智選SF5和Model Y誰更值得買?

品牌蛋白粉哪個牌子好 品牌蛋白粉排行榜前十名推薦

2021中國國際服務貿易交易會2021服貿會

潮涌京津冀·出海正當時—2023中國跨境電商生態創新峰會

2025上海國際制分離純化技術展覽會

寒假帶娃出行新潮選,省心省力的瑞虎8L為你送上神助攻

2025武漢電子技術展覽會電子元器件展會/線束連接器展/PCB及電路載體制造展會

2024年度成績單公布!極氪“向上”成為中國豪華純電年度銷冠

市場表現持續亮眼,問界M5車主談新座駕

如何引領智能汽車時代?長城汽車前瞻智能化布局給出答案

2025中國陜西航空航天展、西安國防軍工裝備博覽會

2023山東大健康產業博覽會9月22-24日

2022西安防腐蝕產業展|防腐蝕產品展|防腐蝕設備展

2024中國深圳國際極限運動用品及裝備展覽會

2023中國國際撬裝式精品設備展覽會暨發展論壇

凝聚共識、攻堅克難,共促產業規模化發展 FCVC 2025將于6.18-20上海啟幕!

為年輕用戶而生,2025款探索06都市版正式上市,豪華品質再進階

2月25日,理想汽車發布了2020年第四季度財報

中國人壽財產保險攜手知名汽車品牌經銷商購車嘉年華主題活動

2025鄭州國際密封產品與設備展覽會

國際峰會標配!極氪009家族擔任2024上海市浙江商會指定用車

7月4日正式亮相!問界M7亮點搶先看

網站介紹

|

常見問題

|

網站地圖

|

聯系客服

|

廣告投放

|

注冊登錄

|

在線留言

|

申請鏈接

|

常見問題

|

廣告投放

|

聯系客服

|

會員注冊協議

|

建站服務

|

免責聲明

|

關于信息刷新

|

新能源車網

版權所有©2022 客戶服務熱線:- 在線客服QQ:

免責聲明:本站資訊信息由網友自主投稿和發布、編輯上傳。信息舉報信箱:282898506@qq.com

如發現違規信息或侵害您的權利、權益,請聯系本站客服,我們會在核實信息第一時間處理。

[免責聲明]

丁香花在线电影小说观看,亚洲天堂男人,极品束缚调教一区二区网站,青青在线视频

亚洲超碰97人人做人人爱

|

91高清在线观看

|

欧美一三区三区四区免费在线看

|

99久久精品免费看

|

99久久精品一区二区

|

日韩免费电影网站

|

69久久99精品久久久久婷婷

|

91猫先生在线

|

欧美日本在线视频

|

2023国产精华国产精品

|

国产日韩欧美一区二区三区综合

|

久久婷婷久久一区二区三区

|

人人狠狠综合久久亚洲

|

激情欧美日韩一区二区

|

成人a免费在线看

|

欧美性猛交一区二区三区精品

|

欧美视频在线播放

|

亚洲一区二区三区国产

|

精品一区二区国语对白

|

色乱码一区二区三区88

|

亚洲精品国产成人久久av盗摄

|

一区二区三区影院

|

国产精品原创巨作av

|

91国偷自产一区二区开放时间

|

亚洲色图欧洲色图婷婷

|

国产最新精品免费

|

中文字幕精品—区二区四季

|

美女任你摸久久

|

a美女胸又www黄视频久久

|

欧美一区二区成人6969

|

国模一区二区三区白浆

|

最新久久zyz资源站

|

国内精品久久久久影院色

|

国产欧美一区二区精品久导航

|

波多野结衣亚洲

|

日韩avvvv在线播放

|

在线观看欧美黄色

|

国产精品久久久久久亚洲伦

|

国产一区二区三区在线观看免费

|

精品福利一区二区三区

|

中文字幕欧美日本乱码一线二线

|

国产精品无圣光一区二区

|

夜夜亚洲天天久久

|

91麻豆精品国产91久久久久久

|

久久精品久久99精品久久

|

欧美吞精做爰啪啪高潮

|

另类小说视频一区二区

|

亚洲精品视频一区

|

久久久欧美精品sm网站

|

国产综合色在线视频区

|

伊人色综合久久天天人手人婷

|

欧美一二三四在线

|

蜜臀av在线播放一区二区三区

|

欧美高清一级片在线观看

|

欧美年轻男男videosbes

|

成人开心网精品视频

|

久久久久久久久久久久久久久99

|

色成人在线视频

|

懂色av噜噜一区二区三区av

|

亚洲色图.com

|

精品国产髙清在线看国产毛片

|

欧美国产日产图区

|

日韩精品一区在线观看

|

欧美日韩国产免费一区二区

|

一本久道久久综合中文字幕

|

亚洲久本草在线中文字幕

|

精品成人一区二区

|

欧美一区二区三区不卡

|

欧美视频在线播放

|

欧洲av在线精品

|

日本精品一区二区三区高清

|

99久久久免费精品国产一区二区

|

国产在线不卡一卡二卡三卡四卡

|

日本亚洲一区二区

|

免费成人性网站

|

老司机精品视频线观看86

|

蜜臀久久99精品久久久久久9

|

国产成人综合在线

|

亚洲一区在线视频

|

亚洲精品亚洲人成人网

|

亚洲人快播电影网

|

日韩一区二区精品

|

欧美一二三四区在线

|

欧美一级高清片在线观看

|

日韩一区二区在线看

|

日韩免费视频一区二区

|

精品国产sm最大网站免费看

|

久久美女高清视频

|

国产精品久久久久久久裸模

|

51午夜精品国产

|

精品国产百合女同互慰

|

日本一区二区综合亚洲

|

中文字幕永久在线不卡

|

一区二区在线观看免费视频播放

|

久久九九国产精品

|

欧美裸体一区二区三区

|

成人的网站免费观看

|

成人丝袜高跟foot

|

91女神在线视频

|

在线不卡欧美精品一区二区三区

|

91精品啪在线观看国产60岁

|

精品国产一区a

|

国产精品久久久久aaaa

|

一区二区三区四区在线

|

免费美女久久99

|

成人三级在线视频

|

欧美日韩国产免费一区二区

|

久久综合999

|

亚洲激情第一区

|

国产精品亚洲专一区二区三区

|

一本大道综合伊人精品热热

|

欧美一区二区国产

|

国产精品护士白丝一区av

|

一区二区理论电影在线观看

|

日韩av电影免费观看高清完整版

|

大美女一区二区三区

|

91精品久久久久久久91蜜桃

|

久久久99免费

|

亚洲国产成人av网

|

一区二区三区国产精华

|

日本成人在线电影网

|

成人一道本在线

|

日韩视频在线一区二区

|

一区二区三区日韩

|

国产福利精品导航

|

欧美乱妇23p

|

一区二区三区中文免费

|

豆国产96在线|亚洲

|

欧美不卡在线视频

|

精品国产一区二区精华

|

欧美高清dvd

|

亚洲欧美成人一区二区三区

|

国产一区二区三区在线观看免费视频

|

91国偷自产一区二区三区观看

|

国产精品国产三级国产普通话三级

|

日韩1区2区日韩1区2区

|

欧美视频中文字幕

|

亚洲精品日产精品乱码不卡

|

欧美一a一片一级一片

|

亚洲第一激情av

|

国产精品蜜臀av

|

老色鬼精品视频在线观看播放

|

在线中文字幕一区

|

国产精品免费av

|

国产一区欧美日韩

|

日韩精品资源二区在线

|

日本免费在线视频不卡一不卡二

|

91成人国产精品

|

一区av在线播放

|

91麻豆swag

|

亚洲日本电影在线

|

99v久久综合狠狠综合久久

|

国产精品少妇自拍

|

成人精品亚洲人成在线

|

国产精品无码永久免费888

|

国产不卡在线播放

|

亚洲国产精品国自产拍av

|

国产成人aaa

|

国产精品福利影院

|

91老师国产黑色丝袜在线

|

亚洲欧美一区二区三区极速播放

|

日本高清不卡在线观看

|

亚洲午夜精品在线

|

7777精品伊人久久久大香线蕉经典版下载

|

日本一区二区三区免费乱视频

|

国产精品中文字幕一区二区三区

|

久久精品一区四区

|

成人免费视频网站在线观看

|

中文字幕亚洲一区二区av在线

|

国产午夜亚洲精品羞羞网站

|

成人av网站在线

|

亚洲永久免费av

|

欧美日韩精品专区

|

精品一区二区三区视频

|

久久精品夜夜夜夜久久

|

色偷偷久久一区二区三区

|

婷婷一区二区三区

|

精品一区二区三区免费毛片爱

|

国产拍欧美日韩视频二区

|

91亚洲精品久久久蜜桃网站

|

亚洲18女电影在线观看

|

久久久久久电影

|

91福利社在线观看

|

激情文学综合插

|

亚洲精品国产成人久久av盗摄

|

欧美日韩成人高清

|

国产69精品久久久久毛片

|

亚洲一区二区三区四区五区中文

|

91视频免费观看

|

六月婷婷色综合

|

中文字幕一区在线观看

|

51午夜精品国产

|

国产欧美日韩精品一区

|

国产毛片精品一区

|

7777精品伊人久久久大香线蕉经典版下载

|

日日夜夜一区二区

|

国产91对白在线观看九色

|

亚洲精品乱码久久久久久黑人

|

欧美一区二区三区喷汁尤物

|

av毛片久久久久**hd

|

北京:《2050年世界與中國能源展望》(2019版)新聞發布會

北京:《2050年世界與中國能源展望》(2019版)新聞發布會 引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰

引領超混時代革新前行 長城汽車打響新能源全面轉型攻堅戰 探索春日美好,清明小長假iCAR 03帶你一起撒個“野”

探索春日美好,清明小長假iCAR 03帶你一起撒個“野” 電力全開,玩電狠的 IONIQ 5 N(艾尼氪 5N)斬獲2025中國年度性能車

電力全開,玩電狠的 IONIQ 5 N(艾尼氪 5N)斬獲2025中國年度性能車 深圳科華:智能充電系統,讓換電更高效更可靠!

深圳科華:智能充電系統,讓換電更高效更可靠! 2020年4月新能源汽車銷量情況

2020年4月新能源汽車銷量情況 世界智能網聯汽車大會&第七屆中國國際新能源和智能網聯汽車展覽會

世界智能網聯汽車大會&第七屆中國國際新能源和智能網聯汽車展覽會 騰勢N7正式OTA推送“無圖”全國高快領航,坐實智駕第一梯隊

騰勢N7正式OTA推送“無圖”全國高快領航,坐實智駕第一梯隊